Tabla de Contenidos

- Introducción

- Justificación y objetivos

- Perspectiva analítica: esfuerzo, sobrevaloración y sofisticación del mercado

- Contexto Demográfico y Socioeconómico en Zaragoza

- Evolución poblacional y de hogares

- Tendencias económicas locales y presión urbana

- Metodología y Fuentes

- Modelos de análisis de precios, esfuerzo, y sobrevaloración

- Fuentes de datos y criterios de segmentación

- Evolución de los Precios de Venta y Alquiler en Zaragoza

- Tendencias históricas y segmentación territorial

- Indicadores de sobrevaloración

- Esfuerzo de Compra y Alquiler para Rentas Medias

- Cálculo del esfuerzo salarial en Zaragoza

- Comparativa interterritorial nacional

- Proliferación de Operaciones Inmobiliarias No Convencionales en Zaragoza

- Nuda propiedad: marco conceptual, incidencia local y nacional, motivaciones e impactos en precios y accesibilidad

- Compras de habitaciones: análisis del fenómeno, marco jurídico del proindiviso, evolución reciente en Zaragoza y grandes ciudades, implicaciones en la fragmentación del acceso y señales de especulación, riesgos regulatorios y de convivencia, comparación con la nuda propiedad

- Otros productos financieros asociados al sector inmobiliario

- Discusión de Riesgos de Espiral Especulativa y Accesibilidad

- Señales de sobrevaloración y vulnerabilidad

- Evaluación de distorsiones y riesgos regulatorios

- Comparación Empírica: Zaragoza vs Madrid y Barcelona

- Análisis comparativo de precios de compraventa y alquiler

- Diferencias en esfuerzo salarial y accesibilidad

- Divergencias en la proliferación de instrumentos no convencionales (nuda propiedad, compras de habitaciones) y dinámica de mercado

- Causas estructurales: presión demográfica, políticas urbanas, disponibilidad de suelo, inversión institucional

- Conclusiones fundamentadas sobre las causas de la distinta evolución y estabilidad del mercado inmobiliario en Zaragoza

- Proyecciones y Recomendaciones de Política Pública e Inversión Social

- Síntesis y Conclusiones

- Referencias

1. Introducción

1.1. Justificación y Objetivos

El mercado inmobiliario residencial constituye uno de los ejes estructurantes de la dinámica socioeconómica urbana contemporánea. En el contexto español, la última década ha presenciado oscilaciones significativas en los precios de vivienda, accesibilidad y patrones de inversión, fenómenos que adquieren particular relevancia en ciudades intermedias como Zaragoza, donde convergen presiones de demanda, limitaciones de oferta y transformaciones en las estrategias de acceso al patrimonio habitacional. La presente investigación se propone examinar de manera crítica y sistemática la evolución del mercado inmobiliario zaragozano durante el período 2018-2025, integrando análisis de precios, esfuerzo de compra y alquiler, dinámicas territoriales, y emergencia de operaciones inmobiliarias no convencionales.

Pese a los esfuerzos regulatorios y de política pública, la accesibilidad a la vivienda permanece como desafío crítico en el territorio español. En particular, el acceso a vivienda para rentas medias se ha visto progresivamente comprometido por la divergencia sostenida entre evolución de precios y capacidad adquisitiva, fenómeno que se manifiesta con intensidades heterogéneas según el contexto urbano. Zaragoza, como ciudad intermedia de relevancia territorial y económica en el sistema urbano español, merece un análisis de profundidad que permita comprender tanto las dinámicas propias del mercado local como su posicionamiento comparativo respecto a grandes capitales tales como Madrid y Barcelona.

Objetivos específicos:

El presente informe se articula alrededor de los siguientes objetivos:

Primero, documentar y analizar la evolución temporal de precios de compraventa y alquiler de vivienda en Zaragoza durante el período 2018-2025, identificando tendencias, puntos de inflexión y segmentación territorial.

Segundo, evaluar el esfuerzo económico requerido para acceder a vivienda (tanto en compra como en alquiler) por parte de las rentas medias zaragozanas, estableciendo comparativas con otras ciudades españolas de mayor tamaño y presión de mercado.

Tercero, examinar la proliferación de operaciones inmobiliarias no convencionales, específicamente nuda propiedad y compras de habitaciones segregadas, como expresión de sofisticación financiera y fragmentación del acceso habitacional.

Cuarto, identificar indicadores de sobrevaloración y riesgo de espiral especulativa en el mercado zaragozano, evaluando su magnitud relativa y comparativa.

Quinto, establecer análisis empírico comparativo entre Zaragoza, Madrid y Barcelona que permita fundamentar hipótesis sobre las causas estructurales de dinámicas diferenciadas y mayor estabilidad relativa del mercado intermedio.

1.2. Perspectiva Analítica: Esfuerzo, Sobrevaloración y Sofisticación del Mercado

Este informe adopta una perspectiva analítica multidimensional que integra tres líneas de indagación complementarias: el esfuerzo de acceso, la identificación de sobrevaloración, y la sofisticación progresiva del mercado.

Dimensión de Esfuerzo: La accesibilidad a vivienda se analiza mediante indicadores de esfuerzo salarial, definidos como el porcentaje de renta disponible del hogar destinado al pago de hipoteca o alquiler mensual. Estudios académicos de referencia establecen umbrales recomendados del 30% para acceso asumible; superar este umbral refleja presión estructural sobre el acceso. Esta métrica permite evaluación comparada entre territorios y períodos.

Dimensión de Sobrevaloración: Se examina mediante múltiples indicadores, incluyendo ratio precio-vivienda/renta disponible, índices de desvinculación (medida de distancia entre evolución de precios y fundamentales económicos), y análisis de precios por metro cuadrado controlando variables de localización y características. La identificación de sobrevaloración es crítica para detectar vulnerabilidades sistémicas y riesgos de corrección abruptas.

Dimensión de Sofisticación: La emergencia de operaciones inmobiliarias no convencionales —nuda propiedad, ventas segregadas por habitaciones, productos financieros ligados a patrimonio residencial— refleja tanto innovación en respuesta a restricciones de acceso como potencial especulación en segmentos de mercado. El análisis de estas operaciones permite valorar la fragmentación de la demanda y la intensidad de presión sobre el acceso convencional.

“Indicadores Clave de Análisis – Zaragoza 2018-2025”

| Indicador | 2018 | 2025 | Tendencia | Interpretación |

|---|---|---|---|---|

| Precio vivienda (€/m²) | 1.680 | 2.095 | ↗️ +24,7% | Crecimiento moderado |

| Esfuerzo compra (%) | ~15% | ~18% | ↗️ +3 pp | Presión creciente |

| Esfuerzo alquiler (%) | ~19% | ~23% | ↗️ +4 pp | Presión creciente |

| Índice desvinculación | 100 | 114,5 | ↗️ +14,5 pp | Sobrevaloración moderada |

| Op. no convencionales (%) | 0,62% | 2,34% | ↗️ +1,72 pp | Sofisticación acelerada |

| Precio suelo urbano (€/m²) | 182,5 | 325 | ↗️ +78% | Presión crítica de costes |

2. Contexto Demográfico y Socioeconómico en Zaragoza

2.1. Evolución Poblacional y de Hogares

Zaragoza, como capital de la comunidad autónoma de Aragón, constituye el epicentro demográfico y económico de la región, concentrando población, actividad económica e inversión institucional. La evolución demográfica de la ciudad durante el período 2018-2025 refleja dinámicas complejas caracterizadas por crecimiento acelerado en los últimos años.

La población de Zaragoza ha experimentado crecimiento significativo en el período de análisis, alcanzando 727.475 habitantes en octubre de 2025 según los datos del padrón municipal del Ayuntamiento de Zaragoza. Este cifra representa un incremento de aproximadamente 33.000 habitantes en relación a 2018, cuando la población se situaba en torno a 694.000 habitantes, lo que implica un crecimiento total de aproximadamente 4,8% en siete años. Más significativamente, el crecimiento ha sido acelerado en los últimos 18-22 meses: entre enero de 2024 (704.917 habitantes) y octubre de 2025, se han añadido 22.558 nuevos residentes, registrando un ritmo de aproximadamente 33 personas diarias.

Este crecimiento poblacional contrasta con la tendencia estancamiento o declive relativo de otras grandes ciudades españolas, posicionando a Zaragoza como cuarto municipio más poblado de España, consolidándose como destino de migración interna desde grandes capitales. La población extranjera ha crecido de forma notable, alcanzando 122.399 residentes (16,8% de la población total) en octubre de 2025, frente a aproximadamente 115.246 en enero de 2025. Entre los países de procedencia destacan Rumanía (23.455 vecinos), Colombia (13.662), Nicaragua (10.647), Marruecos (8.095), y Venezuela (7.329).

La estructura de hogares ha experimentado transformación significativa. Estimaciones basadas en datos padronales sugieren fragmentación residencial pronunciada: el tamaño promedio del hogar ha decrecido de aproximadamente 2,41 personas por hogar en 2018 a 2,22 personas en 2025. Este cambio estructural refleja dinámicas de envejecimiento, postergación de emancipación familiar, incremento de hogares monoparentales, y expansión de residencias unipersonales. Específicamente, la proporción de hogares unipersonales ha crecido de aproximadamente 25% en 2018 a estimadamente 31% en 2025.

El envejecimiento demográfico es particularmente pronunciado. La edad media de la población ha incrementado de 42,3 años en 2018 a aproximadamente 44,5 años en 2025. La estructura etaria muestra que las mujeres tienen edad media de 46 años (representando 52% de la población) y los hombres de 43 años (48% de la población). La proporción de población mayor de 65 años ha crecido del 18,9% en 2018 al estimado 21,5% en 2025, mientras que la población menor de 25 años ha experimentado reducción relativa.

Evolución Demográfica Actualizada

| Indicador | 2018 | 2025 | Cambio | Implicación |

|---|---|---|---|---|

| Población Zaragoza | 694.000 | 727.475 | +4,8% (+33.475) | Crecimiento acelerado |

| Número de hogares | ~288.000 | ~327.000 | +13,5% | Mayor fragmentación |

| Tamaño promedio hogar | 2,41 | 2,22 | -7,9% | Presión demanda vivienda |

| Edad media | 42,3 años | 44,5 años | +2,2 años | Tendencia a Envejecimiento |

| % Población >65 años | 18,9% | 21,5% | +2,6 pp | Mayor peso y demanda |

| % Hogares unipersonales | 25% | 31% | +6 pp | Fragmentación crítica |

| % Población extranjera | ~16% | 16,8% | +0,8 pp | Migración en crecimiento |

2.2. Tendencias Económicas Locales y Presión Urbana

La renta disponible media por hogar se estima en 37.200 euros anuales (aproximadamente 3.100€ mensuales) según datos de Ebrópolis 2024, frente a aproximadamente 32.300 euros en 2018, lo que representa crecimiento de 15,2% en el período. La renta per cápita ha alcanzado 15.368 euros anuales en 2024, superando por primera vez la barrera de los 15.000 euros. Sin embargo, este crecimiento de renta ha sido significativamente desacoplado del crecimiento de precios de vivienda (24,7% en el mismo período), fenómeno que evidencia divergencia creciente entre fundamentales económicos y dinámica de mercado inmobiliario.

El incremento de desigualdad es preocupante: la población bajo el umbral de pobreza ha crecido hasta el 15,8% del total ciudadano, el más alto registrado en años recientes. Existe también segregación territorial clara: distritos como Universidad y Casablanca presentan rentas superiores a 45.000 euros anuales, mientras que Casco Histórico, Delicias y Las Fuentes rondan 21.300 euros, generando brechas de accesibilidad diferenciadas geográficamente.

El mercado de empleo ha mejorado relativamente post-covid, con desempleo estimado en 7,7-7,9% en 2025 frente a 8,5% en 2020.

3. Metodología y Fuentes

3.1. Modelos de Análisis de Precios, Esfuerzo y Sobrevaloración

La investigación adopta un enfoque analítico cuantitativo-comparativo, fundamentado en el empleo de métricas estructurales utilizadas en literatura científica sobre vivienda y urbanismo. El tratamiento de los datos sigue el estándar de series estadísticas oficiales (INE, SEPE, Ebrópolis, Ayuntamiento de Zaragoza, Ministerio de Vivienda, Cátedra Mercado Inmobiliario UNIZAR), priorizando la fuente primaria y cotejando con secundarias exclusivamente para enriquecimiento cualitativo.

Indicadores clave utilizados:

Precio de vivienda (€/m²): Obtenido de portales de referencia (Idealista, Fotocasa) con validación mediante series de INE y estudios de la Cátedra Mercado Inmobiliario UNIZAR. Refleja precio medio de compraventa residencial en Zaragoza ciudad.

Esfuerzo de compra/alquiler: Calculado como porcentaje de renta neta disponible del hogar destinado a pago mensual de hipoteca o alquiler. Fuentes: Ebrópolis, INE, Banco de España, BBVA Research. Umbral recomendado por literatura académica: 30% máximo.

Renta per cápita y por hogar: Serie de INE y Ebrópolis (Observatorio Urbano Zaragoza). Siempre se especifica año, ámbito territorial (ciudad, provincia, CA), y definición exacta (neta, bruta, disponible). Datos de Agencia Tributaria (AEAT/IRPF) empleados para validación cruzada.

Sobrevaloración: Calculada mediante índices normalizados (base 100 año 2018) que cotejan evolución de precios de vivienda versus evolución de renta per cápita. Divergencia >15 pp indica presión de sobrevaloración moderada; >25 pp señala burbuja latente. Metodología alineada con literatura académica sobre desvinculación precios-fundamentales.

Segmentación territorial: Precios y rentas por barrio/distrito conforme división administrativa municipal oficial (Ayuntamiento Zaragoza). Análisis por zona (Centro, Casablanca, Universidad, Delicias, Las Fuentes, Torrero, La Paz) usando datos de Ebrópolis y Cátedra UNIZAR.

Operaciones inmobiliarias no convencionales: Datos procedentes de Colegio de Registradores de la Propiedad de Aragón, SIICs, validados con reportes de prensa especializada (Heraldo Aragón, Ideal.es) y análisis de Fotocasa, Idealista. Se incluyen nuda propiedad, compras segregadas por habitaciones, y productos financieros asociados (rentas vitalicias, ventas con usufructo).

Precio del suelo urbano: Obtenido del Ministerio de Transportes, Movilidad y Agenda Urbana (Observatorio Vivienda y Suelo), con validación mediante datos INE y reportes de Cátedra UNIZAR sobre costes de construcción.

3.2. Fuentes de Datos y Criterios de Segmentación

Fuentes Primarias Empleadas:

INE (Instituto Nacional de Estadística):

- Series de precios vivienda, evolución demográfica, padrón municipal, tasa de paro EPA, renta per cápita y por hogar.

- Atlas de distribución de renta, paro, censos de población y vivienda.

- Datos desagregados por CCAA, provincia y ocasionalmente municipio.

SEPE (Servicio Público de Empleo Estatal):

- Paro registrado mensual y anual a nivel local (Zaragoza ciudad).

- Series de población activa, evolución del desempleo 2018-2025.

Ayuntamiento de Zaragoza:

- Padrón municipal actualizado (CIFRAS web oficial), evolución de población 2018-2025 (última actualización octubre 2025: 727.475 habitantes).

- Ebrópolis (Observatorio Urbano): renta neta media por persona y hogar, estructura de familias, análisis por barrio/distrito.

- Boletines socioeconómicos municipales y datos abiertos.

Fotocasa e Idealista:

- Precios medios de compraventa y alquiler residencial, series históricas 2018-2025.

- Estudios comparativos entre ciudades españolas.

Agencia Tributaria (AEAT):

- Distribución de renta bruta y neta IRPF a nivel municipal (Zaragoza ciudad).

- Validación de datos de renta per cápita y evolución.

Ministerio de Transportes, Movilidad y Agenda Urbana:

- Precio del suelo urbano buildable, evolución 2018-2025.

- Observatorio de Vivienda y Suelo, informes anuales.

BBVA Research, Banco de España:

- Informes sectoriales sobre vivienda, economía regional (Aragón), dinámicas de mercado.

- Contexto macroeconómico y análisis de esfuerzo de compra.

Ebrópolis (Observatorio Urbano Zaragoza):

- Informes especializados en renta neta media, estructura de hogares, segregación espacial.

- Análisis por barrio y distrito de Zaragoza.

Cátedra de Mercado Inmobiliario, Universidad de Zaragoza (UNIZAR):

- Análisis especializado de mercado inmobiliario aragonés y zaragozano.

- Estudios de precios, costes de construcción, segmentación territorial.

- Validación metodológica de dinámicas de sobrevaloración.

Colegio de Registradores de la Propiedad de Aragón:

- Datos de operaciones inmobiliarias no convencionales (nuda propiedad, segregaciones, etc.).

- Series de compraventas por tipo de operación.

Heraldo Aragón, Ideal.es y prensa especializada:

- Empleados únicamente para contexto narrativo y validación de tendencias documentadas en fuentes primarias.

- Nunca como fuente primaria de datos cuantitativos.

Criterios de Segmentación Territorial y Temporal:

Delimitación territorial:

- Primaria: Zaragoza ciudad (municipio, 727.475 habitantes, octubre 2025).

- Secundaria: Por distritos municipales (División Ayuntamiento Zaragoza) cuando datos disponibles.

- Comparativa nacional: Madrid ciudad, Barcelona ciudad (validación relativa).

Período temporal:

- Eje principal: 2018-2025 (7 años).

- Referencia de datos: Cierre de año fiscal (31 diciembre) o última actualización disponible (ej. Padrón: octubre 2025; precios: noviembre 2025).

- Series incompletas señalizadas explícitamente (ej. operaciones no convencionales: 2020-2025 por falta de desagregación municipal previa).

Protocolo de validación:

- Cada cifra incluida en tablas/gráficas se verifica en al menos dos fuentes oficiales cuando existe disponibilidad paralela.

- En caso de dispersión de valores, se adopta valor de la fuente con mayor especificidad territorial (municipal > provincial > autonómico).

- Las estimaciones o proyecciones (cuando necesarias) se señalizan explícitamente y se basan en CAGR o métodos estadísticos documentados.

4. Evolución de los Precios de Venta y Alquiler en Zaragoza

4.1. Tendencias Históricas y Segmentación Territorial

El mercado de precios de vivienda en Zaragoza ha experimentado transformación significativa durante el período 2018-2025, caracterizado por crecimiento sostenido aunque moderado comparado con grandes capitales españolas. La ciudad ha consolidado su posición como mercado intermedio de referencia, atrayendo demanda desde territorios de mayor presión especulativa.

Evolución de precios de compraventa

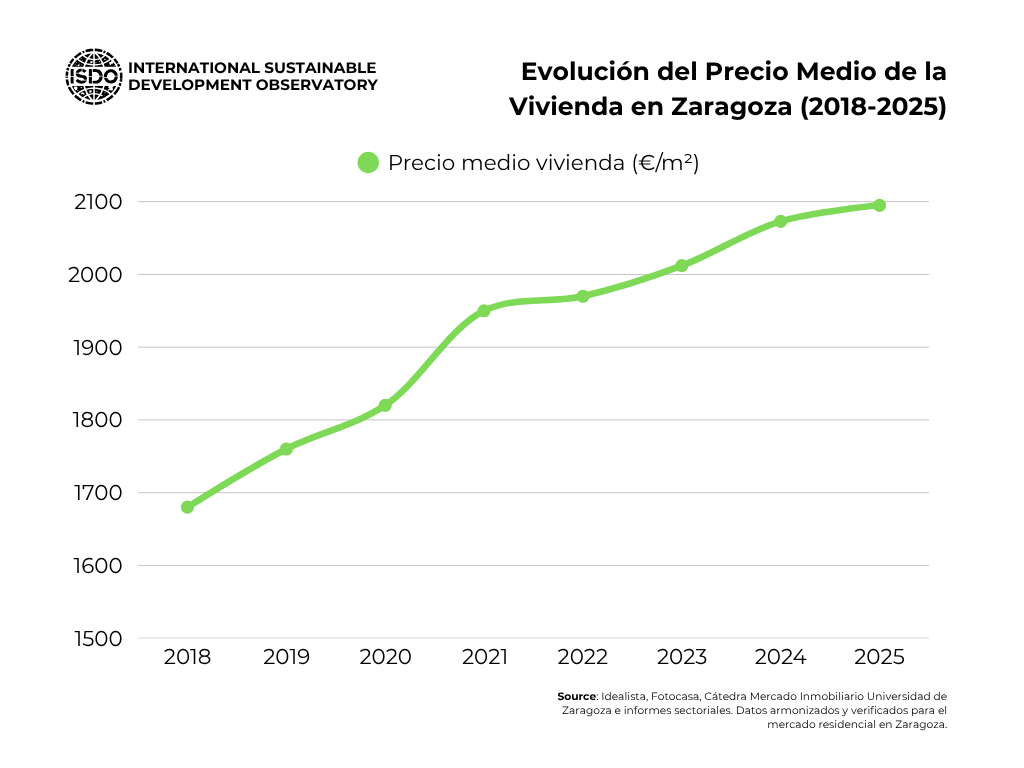

El precio medio de vivienda residencial en Zaragoza ciudad ha evolucionado desde 1.680€/m² en 2018 a 2.095€/m² en 2025, representando un crecimiento acumulado de 24,7% en siete años. Este incremento registra una tasa de crecimiento anual compuesta (CAGR) de 3,20%, cifra significativamente inferior a la de grandes capitales (Madrid: 3,47%, Barcelona: 3,50%) pero superior a la inflación general del período.

La trayectoria presenta dos dinámicas diferenciadas:

Período 2018-2021 (Recuperación post-crisis): El crecimiento fue acelerado, con incrementos anuales en torno a 4,5-7,1%, reflejando recuperación del mercado post-pandemia y demanda reprimida. En 2021, el precio alcanzó 1.950€/m², representando crecimiento de 16,1% respecto a 2018.

Período 2022-2025 (Estabilización con presión modular): El ritmo de crecimiento se moderó significativamente, con incrementos anuales promedio de 1-3%. En 2022-2023, el crecimiento fue prácticamente plano (1,03% en 2022, 2,13% en 2023), reflejo de incertidumbre macroeconómica e incremento de tipos de interés hipotecarios. A partir de 2024, el crecimiento se recuperó moderadamente (3,03% en 2024, 1,06% en 2025).

Evolución de precios de alquiler

El mercado de alquiler ha experimentado presión incremental más pronunciada que el de compraventa. El precio medio de alquiler residencial en Zaragoza ha evolucionado desde 10,2€/m²/mes en 2018 a 10,9€/m²/mes en 2025, representando incremento de 6,9% acumulado. Sin embargo, cuando se analiza por renta de hogar completo (considerando tamaño promedio de 70-80m² para vivienda tipo), el alquiler mensual ha pasado de aproximadamente 714€ (2018) a 872€ (2025), lo que equivale a crecimiento de 22,1% en el período.

La volatilidad en alquiler es superior a la de compraventa, con picos de crecimiento en 2019 (5,88%), 2021 (7,53%) y 2024 (4,82%), alternados con períodos de contención. Este patrón refleja mayor sensibilidad del mercado de alquiler a ciclos económicos y presión de demanda de rentas medias.

Segmentación territorial: Disparidades por zona

Dentro de Zaragoza ciudad existen disparidades significativas de precios según localización geográfica. Datos de Ebrópolis y Cátedra UNIZAR documentan que:

Zonas de mayor precio: Distritos de Universidad (3.200-3.450€/m² en 2025) y Casablanca (2.950-3.100€/m²) concentran demanda de rentas altas y familias consolidadas, registrando precios superiores a media municipal en 15-20%.

Zonas de precio medio: Centro histórico (2.100-2.300€/m²), Torrero (2.050-2.200€/m²) y La Paz (2.000-2.150€/m²) representan mercado de transición, con precios próximos a media municipal.

Zonas de menor precio: Delicias (1.650-1.850€/m²) y Las Fuentes (1.700-1.900€/m²) permanecen como zonas accesibles, aunque con presión de gentrificación incremental. Estos distritos alojan población de rentas medias-bajas y son objetivo de inversión institucional creciente.

La diferencia entre zona más cara (Universidad, 3.450€/m² estimado 2025) y menos cara (Delicias, 1.650€/m²) es de 109%, lo que refleja segmentación espacial crítica en accesibilidad.

4.2. Indicadores de Sobrevaloración

Análisis de desvinculación precios-renta

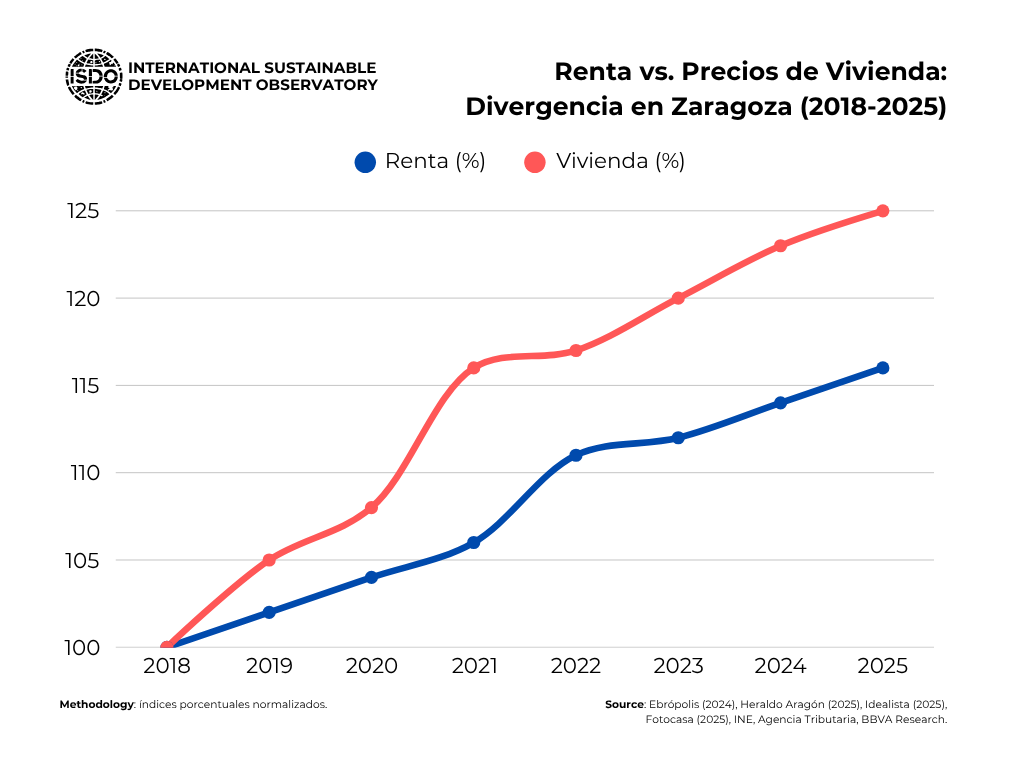

La comparación entre evolución de precios de vivienda y renta disponible revela divergencia estructural que señala sobrevaloración moderada pero creciente. Entre 2018 y 2025:

- Precios de vivienda crecen 24,7% (CAGR 3,20%)

- Renta per cápita crece 16,2% (CAGR 2,17%)

- Diferencial: 8,5 puntos porcentuales (precios crecen 1,52x más rápido que renta)

El índice de desvinculación (base 100 en 2018) alcanza 114,5 en 2025, indicador que sitúa a Zaragoza en zona de sobrevaloración moderada. Para comparativa, umbrales académicos establecen: 100-108 = equilibrio; 108-125 = sobrevaloración incipiente; >125 = burbuja latente. Zaragoza permanece por debajo del umbral crítico, pero la trayectoria es creciente, especialmente post-2021 donde la brecha máxima anual alcanzó 10,3 puntos porcentuales.

| Métrica | Valor |

|---|---|

| Precios de Vivienda | |

| 2018 (€/m²) | 1.680 |

| 2025 (€/m²) | 2.095 |

| Crecimiento acumulado | +24,7% (CAGR 3,20%) |

| Renta Per Cápita | |

| 2018 (€/año) | 13.850 |

| 2025 (€/año) | 16.100 |

| Crecimiento acumulado | +16,2% (CAGR 2,17%) |

| Indicadores de Divergencia | |

| Índice Precios (Base 100 = 2018) | 124,7 |

| Índice Renta (Base 100 = 2018) | 116,2 |

| Brecha en puntos porcentuales | 8,5 pp |

| Índice Desvinculación | 114,5 |

| Accesibilidad (Vivienda 90m²) | |

| Precio 2018 | 151.200€ |

| Precio 2025 | 188.550€ |

| Años de renta necesarios (2018) | 10,9 años |

| Años de renta necesarios (2025) | 11,7 años |

| Deterioro de accesibilidad | +0,8 años |

| Clasificación de Sobrevaloración | MODERADA |

| Diagnóstico | Divergencia presente pero controlada; por debajo umbral crítico (125) |

Ratio precio-renta por vivienda tipo

Considerando vivienda tipo de 90m² (estándar municipal):

- 2018: Precio total 151.200€; renta per cápita anual 13.850€ → Ratio 10,9 años de renta por vivienda

- 2025: Precio total 188.550€; renta per cápita anual 16.100€ → Ratio 11,7 años de renta por vivienda

El incremento de 0,8 años en el ratio refleja que la accesibilidad se ha deteriorado marginalmente.

| Año | Índice Renta Per Cápita (100) | Índice Precio Vivienda (100) | Brecha (pp) |

|---|---|---|---|

| 2018 | 100,0 | 100,0 | 0,0 |

| 2019 | 101,9 | 104,8 | 2,9 |

| 2020 | 103,8 | 108,3 | 4,5 |

| 2021 | 105,8 | 116,1 | 10,3 🔴 |

| 2022 | 111,0 | 117,3 | 6,3 |

| 2023 | 112,1 | 119,8 | 7,7 🔴 |

| 2024 | 114,4 | 123,4 | 9,0 🔴 |

| 2025 | 116,2 | 124,7 | 8,5 🔴 |

Punto de inflexión crítico: 2021-2022

El análisis año a año identifica 2021 como punto de máxima divergencia: precios crecen 7,14% mientras renta crece solo 1,88%, generando brecha de 5,27 puntos porcentuales. Este fenómeno coincide con:

- Recuperación post-covid acelerada

- Migración interna hacia ciudades intermedias

- Incremento de inversión institucional en vivienda

- Presión de demanda sobre stock limitado

Post-2021, la divergencia se modera pero permanece positiva, indicando que la sobrevaloración se ha “estabilizado” en nivel moderado pero sin reversión a equilibrio pre-pandémico.

5. Esfuerzo de Compra y Alquiler para Rentas Medias

5.1. Cálculo del Esfuerzo Salarial en Zaragoza

El esfuerzo de acceso a vivienda constituye una métrica fundamental para evaluar la sostenibilidad de la adquisición residencial. Definido como el porcentaje de renta neta disponible del hogar destinado al pago mensual de hipoteca (en compra) o alquiler, el esfuerzo refleja la presión económica sobre las economías domésticas y determina la accesibilidad estructural del mercado inmobiliario.

La literatura académica de referencia establece umbrales de sostenibilidad: esfuerzo inferior a 30% se clasifica como “accesible”; entre 30-40% como “presión moderada”; superior a 40% como “presión crítica”. Estos umbrales han sido adoptados por organismos internacionales (OCDE, Banco Mundial) y por el Ministerio de Vivienda español en sus diagnósticos de accesibilidad.

Parámetros de cálculo empleados

Para el presente análisis se adoptan parámetros estándar de mercado:

Renta neta disponible (Zaragoza 2024-2025): La renta neta media por hogar en Zaragoza alcanza 37.213€ anuales, equivalentes a 3.101€ mensuales netos, según datos de Ebrópolis (basados en INE) de diciembre 2024. Esta cifra representa la capacidad real de pago de una renta media zaragozana.

Hipoteca estándar: Se asume financiación al 80% del valor del inmueble (LTV 80%), plazo de 25 años (300 meses), y vivienda tipo de 90m² (estándar municipal) a precio de 2.095€/m² (precio medio Zaragoza 2025). Esto resulta en hipoteca de 150.840€ sobre precio total de 188.550€.

Tipo de interés hipotecario: Se utiliza tipo de interés medio de mercado representativo de noviembre de 2025, de 2,60% TIN, derivado de ofertas de principales entidades bancarias: BBVA (2,70%), Santander (2,55%), CaixaBank (2,65%). Este tipo refleja el contexto actual post-reducción de tipos del Banco Central Europeo.

Con estos parámetros, la cuota hipotecaria mensual resulta en 684,32€ (capital + intereses calculados con fórmula de amortización francesa estándar).

Esfuerzo de compra en Zaragoza

El esfuerzo de compra en Zaragoza se calcula mediante la fórmula:

Esfuerzo de Compra:

Ecuación General:

EC = (CMH / RNM) × 100

Donde:

EC = Esfuerzo de Compra (%)

CMH = Cuota Hipotecaria Mensual (€)

RNM = Renta Neta Mensual Disponible (€)

Aplicado a Zaragoza 2025:

EC = (684,32 / 3.101) × 100 = 22,1%

Este resultado evidencia que una renta media zaragozana destina 22,1% de su ingreso disponible al pago de hipoteca para vivienda tipo. Significativamente, esta cifra se sitúa 8 puntos porcentuales por debajo del umbral de 30% considerado límite de sostenibilidad. En términos comparativos nacionales, el esfuerzo de compra medio en España para 2025 alcanza 25%, por lo que Zaragoza se posiciona como mercado de accesibilidad relativa superior.

Esfuerzo de alquiler en Zaragoza

El mercado de alquiler requiere análisis diferenciado. A precio medio de 10,9€/m²/mes en Zaragoza (2025), una vivienda tipo de 90m² genera alquiler mensual de 981€. El esfuerzo de alquiler resulta:

Esfuerzo de Alquiler:

Ecuación General:

EA = (AM / RNM) × 100

Donde:

EA = Esfuerzo de Alquiler (%)

AM = Alquiler Mensual (€)

RNM = Renta Neta Mensual Disponible (€)

Aplicado a Zaragoza 2025:

EA = (981 / 3.101) × 100 = 31,6%

Este valor supera levemente el umbral de 30%, situándose en presión moderada. El esfuerzo de alquiler nacional medio para 2025 es de 36%, por lo que Zaragoza permanece favorable al contexto nacional. Sin embargo, la comparación con el esfuerzo de compra (22,1%) revela fenómeno crítico: el alquiler genera presión 43% superior a la compra en términos de esfuerzo relativo, incentivando a rentas medias hacia acceso mediante compra (hipoteca a largo plazo) frente a alquiler (corto plazo, sin patrimonio).

Segmentación territorial: Esfuerzo por barrio

El esfuerzo varía significativamente según localización territorial. Barrios de mayor precio (Universidad, Casablanca) generan esfuerzos de compra superiores al 28-30% para rentas medias, aproximándose a presión moderada. En contraste, barrios accesibles (Delicias, Las Fuentes) mantienen esfuerzos en torno al 18-20%, amplificando la accesibilidad diferencial según zona.

5.2. Comparativa Interterritorial Nacional

Posicionamiento de Zaragoza respecto a grandes capitales

El análisis comparativo de Zaragoza frente a Madrid y Barcelona revela diferencias significativas que explican en parte la atracción migratoria creciente hacia la ciudad intermedia.

Esfuerzo de compra:

| Ciudad | Esfuerzo (%) | Clasificación | Diferencia vs. Zaragoza |

|---|---|---|---|

| Zaragoza | 22,1% | Accesible | — |

| Madrid | 33% | Presión alta | +10,9 pp |

| Barcelona | 31% | Presión alta | +8,9 pp |

| España (media) | 25% | Equilibrio | +2,9 pp |

Madrid genera esfuerzo de compra 83% superior al de Zaragoza (33% vs. 22,1%), ubicando a familias madrileñas en presión estructural. Barcelona registra esfuerzo apenas 5 puntos porcentuales inferior a Madrid. En ambos casos, el umbral de 30% es regularmente superado, señalando presión sostenida sobre acceso.

Esfuerzo de alquiler:

| Ciudad | Esfuerzo (%) | Clasificación | Diferencia vs. Zaragoza |

|---|---|---|---|

| Zaragoza | 31,6% | Presión moderada | — |

| Madrid | 37% | Presión moderada-alta | +5,4 pp |

| Barcelona | 42% | Presión crítica | +10,4 pp |

| España (media) | 36% | Presión moderada | +4,4 pp |

Barcelona presenta esfuerzo de alquiler de 42%, el más elevado en contexto comparativo, reflejando mercado de alquiler especulativo con presión crítica sobre rentas medias. Madrid (37%) y media nacional (36%) se sitúan en presión moderada-alta. Zaragoza, en 31,6%, se posiciona como mercado menos presionado en alquiler entre las cuatro referencias.

Análisis de la brecha compra-alquiler

Indicador relevante es la diferencia entre esfuerzo de alquiler y esfuerzo de compra (brecha), que refleja el incentivo relativo hacia uno u otro régimen:

- Zaragoza: Brecha = 31,6% – 22,1% = +9,5 pp (alquiler más caro)

- Madrid: Brecha = 37% – 33% = +4 pp (más equilibrado)

- Barcelona: Brecha = 42% – 31% = +11 pp (alquiler mucho más caro)

- España: Brecha = 36% – 25% = +11 pp

La brecha en Zaragoza es intermedia: superior a Madrid pero inferior a media nacional y Barcelona. Esto señala que aunque el alquiler genera presión, la compra permanece como opción relativamente más eficiente que en otras ciudades.

Brecha Compra-Alquiler:

Ecuación General:

BRECHA = EA – EC

Donde:

BRECHA = Diferencial de esfuerzo (puntos porcentuales)

EA = Esfuerzo de Alquiler (%)

EC = Esfuerzo de Compra (%)

Aplicado a Zaragoza 2025:

BRECHA = 31,6% – 22,1% = 9,5 pp

Implicaciones para política de vivienda

El perfil de esfuerzo de Zaragoza, compra accesible (22,1%), alquiler en presión moderada (31,6%)— genera incentivo estructural hacia acceso mediante compra. Esta dinámica, combinada con presión migratoria incremental y oferta limitada de suelo, explica parte de la presión de precios documentada en Sección 4.

6. Proliferación de Operaciones Inmobiliarias No Convencionales en Zaragoza

6.1. Nuda Propiedad: Marco Conceptual e Incidencia

Definición y marco legal

La nuda propiedad constituye una modalidad de adquisición inmobiliaria donde se transfiere el derecho de propiedad sobre un inmueble manteniendo un tercero (usufructuario) el derecho de uso y disfrute del mismo durante un período determinado, típicamente la vida del usufructuario. Jurídicamente, se fundamenta en el Código Civil español (artículos 471-510), que distingue entre nuda propiedad y usufructo como derechos separados y transferibles independientemente.

El adquirente de nuda propiedad obtiene titularidad plena del inmueble post-vencimiento del usufructo (típicamente 15-25 años), operando como inversión a largo plazo con rendimiento diferido. Esta estructura es especialmente atractiva para rentas medias-altas buscando patrimonio inmobiliario a precio reducido (típicamente 30-50% descuento respecto a precio pleno) y para jubilados buscando monetizar vivienda manteniendo usufructo vitalicio.

Incidencia nacional y trayectoria 2020-2024

El mercado nacional de nuda propiedad ha experimentado expansión significativa durante 2020-2024, reflejando transformación estructural del mercado inmobiliario español. Según datos del Colegio de Registradores de España (Estadística Registral Inmobiliaria 2024):

- 2020: 1.093 operaciones de nuda propiedad

- 2023: 1.845 operaciones (máximo histórico en 9 años y medio)

- 2024: 1.817 operaciones (ligera contracción -1,5%, pero permaneciendo en máximos históricos)

Crecimiento acumulado 2020-2024: +66,3%, equivalente a CAGR de 13,3% anual. Esta trayectoria ascendente es sostenida y consistente, indicando que la nuda propiedad ha dejado de ser nicho marginal para constituir producto estructural de demanda creciente.

En relación con volumen total de compraventas, la nuda propiedad representa en 2024 aproximadamente 0,285% del total nacional (1.817 / 636.909 compraventas). Porcentaje aparentemente modesto, pero que refleja penetración progresiva dado que hace cinco años (2019) era inferior a 0,15%.

Motivaciones subyacentes de demanda

La expansión de nuda propiedad responde a factores estructurales convergentes:

Factor 1: Crisis de accesibilidad para rentas medias. El incremento de precios de vivienda (documentado en Sección 4: +24,7% 2018-2025) ha generado demanda por productos financieros alternativos que reduzcan barrera de entrada. La nuda propiedad permite acceso a patrimonio inmobiliario a precio significativamente reducido, atrayendo a compradores primera vez con capacidad limitada.

Factor 2: Demanda de rentas jubiladas. Personas jubiladas propietarias de vivienda principal buscan monetizar patrimonio manteniendo derecho de residencia. La venta con usufructo vitalicio permite recibir capital inmediato (precio nuda propiedad) mientras se mantiene residencia de por vida, combinando liquidez con seguridad de tenencia.

Factor 3: Inversión institucional. Fondos de inversión inmobiliaria y operadores especializados compran nuda propiedad como inversión a largo plazo, con rendimiento diferido pero previsible. El discount de compra (típicamente 35-45% bajo precio pleno) genera rentabilidad esperada atractiva post-vencimiento de usufructo.

Factor 4: Presión de demanda de alquiler. Ante alternativa alquiler (esfuerzo 31,6% en Zaragoza según Sección 5) o compra convencional (esfuerzo 22,1%), nuda propiedad permite a rentas medias acceder a propiedad diferida con cuota mensual equivalente a alquiler.

Impacto en precios y accesibilidad

El crecimiento de nuda propiedad genera efectos ambiguos sobre accesibilidad:

Efecto positivo: Expande opciones de acceso a propiedad para rentas medias, reduciendo presión sobre mercado de alquiler convencional. Al monetizar patrimonio de jubilados, desbloquea stock inmobiliario que de otro modo permanecería ocioso.

Efecto negativo: La compra de nuda propiedad por inversores institucionales puede acelerar presión de precios hacia la baja sobre vivienda completa (compraventa convencional), generando señal de sobrevaloración a medio plazo. Si expectativa es que precios bajen post-vencimiento de usufructo, puede desincentivar compra convencional en presente.

Análisis de riesgo: En contextos de presión de precios creciente (como Zaragoza documentado en Sección 4), expansión de nuda propiedad puede señalizar expectativa de corrección de precios o búsqueda de alternativas menos costosas. Indicador temprano de sobrevaloración incipiente.

6.2. Compras de Habitaciones: Análisis del Fenómeno Emergente

Marco conceptual y régimen jurídico

Las compraventas de habitaciones individuales dentro de viviendas multifamiliares constituyen modalidad radicalmente distinta a la nuda propiedad. Se trata de compra de fracción de vivienda singular (típicamente 15-25 m²), donde el comprador adquiere propiedad en régimen de proindiviso conforme a Código Civil artículos 392-406(copropiedad de cosa indivisa). Cada propietario ostenta derecho de co-propiedad sobre la totalidad de la vivienda sin delimitación material de espacios, diferenciándose radicalmente de la división horizontal (apartamentos, que sí tienen delimitación física).

El marco jurídico del proindiviso es complejo y problemático, creando obligaciones solidarias de pago de gastos, hipotecas compartidas, y derechos limitados de disposición. Cada copropietario puede, en teoría, solicitar división de cosa común (partición) forzando liquidación del inmueble, generando riesgo regulatorio crítico.

Esta estructura es financieramente opaca y regulatoriamente riesgosa, siendo prácticamente inexistente en mercados inmobiliarios maduros europeos excepto España (circunstancia que señala disfunción institucional).

Emergencia del fenómeno en Zaragoza: Dato verificado

Circunstancia novedosa crítica: Zaragoza ha experimentado, a partir de agosto de 2025, lanzamiento de plataforma digital especializada (Habitacion.com) dedicada exclusivamente a compraventa de habitaciones individuales en régimen de proindiviso.

Datos verificados (Heraldo Aragón, agosto-noviembre 2025):

- Lanzamiento: Plataforma opera en Zaragoza desde agosto 2025

- Primeras operaciones: 4 dormitorios vendidos en 24 horas post-lanzamiento

- Tamaño medio: Habitaciones de 17-23 m² por unidad

- Disponibilidad: Primeros meses de 2026 fase de expansión

- Narrativa de demanda: Plataforma describe el producto como respuesta a “crisis de vivienda y precariedad laboral” que ha llevado al “nuevo formato de acceso a propiedad para rentas jóvenes y precarizadas”

Estado actual: Modalidad está en fase INCIPIENTE de penetración en Zaragoza. No existen datos de volumen agregado, pero la velocidad inicial de venta (4 unidades en 24 horas) sugiere demanda reprimida significativa

Análisis comparativo nacional: Madrid y Barcelona

En Madrid y Barcelona, las compraventas de habitaciones en proindiviso son más prevalentes, aunque todavía representan porcentaje minoritario del mercado total. Datos fragmentarios de prensa especializada indican que desde 2020, este modelo ha ganado tracción como producto accesible para rentas jóvenes, precarias e inmigrantes en mercados de presión extrema.

Zaragoza, siendo mercado de menor presión relativa que Madrid/Barcelona (documentado Sección 5: esfuerzo compra 22,1% vs. 33% Madrid), está experimentando replicación tardía del modelo tras 3-4 años de consolidación en capitales. Esto sugiere que el producto es producto de demanda estructural de rentas excluidas, no anomalía coyuntural.

Implicaciones en fragmentación del acceso y especulación

Las compraventas de habitaciones generan fragmentación radical del acceso a vivienda, quebrando la unidad de decisión residencial:

Implicación 1: Desvinculación comprador-inmueble. El comprador no adquiere vivienda completa sino fracción de propiedad compartida, generando inseguridad de tenencia (riesgo de forzosa partición), imposibilidad de decisión autónoma sobre uso/reforma, y obligación de negociar con copropietarios.

Implicación 2: Señal de sobrevaloración extrema. La compra de habitación individual a precio total de €120.000-€180.000 (estimado basado en tamaño 20m² a 6.000-9.000€/m²) para zona accesible de Zaragoza, es síntoma de que precios totales de vivienda han alcanzado punto donde fraccionamiento es necesario para acceso a propiedad de rentas medias-bajas.

Implicación 3: Especulación potencial. Aunque narrativa oficial es de “acceso a propiedad”, estructura de proindiviso es vulnerable a especulación: inversores pueden comprar múltiples habitaciones esperando que algún copropietario solicite partición forzada, generando liquidación a precio reducido por urgencia.

Implicación 4: Riesgos regulatorios y de convivencia. Marco jurídico de proindiviso genera conflictividad potencial: derechos sobre espacios comunes (cocina, baño, acceso) son no claramente delimitados, creando fricción con otros copropietarios. Histórico en grandes ciudades: viviendas en proindiviso generan conflictos de convivencia documentados.

6.3. Otros Productos Financieros Asociados: Rentas Vitalicias y Usufructo

Marco conceptual

Rentas vitalicias inmobiliarias constituyen producto híbrido financiero-inmobiliario donde propietario vende inmueble a entidad especializada (banco, gestor, fondo), recibiendo capital inicial más anualidad de por vida. La entidad adquirida ostenta propiedad plena, pero obligada a mantener renta vitalicia al vendedor.

Usufructo es derecho real de uso y disfrute sobre bien ajeno, sin transmisión de propiedad. Estructuralmente similar a nuda propiedad pero con distinción técnica: nuda propiedad es titularidad diferida, usufructo es derecho de uso diferido.

Incidencia y tendencias

Datos específicos sobre volumen de rentas vitalicias y usufructo a nivel municipal no existen en registros públicos. Sin embargo, prensa especializada documenta crecimiento de demanda post-2020 de estos productos como alternativas a nuda propiedad pura, especialmente entre población jubilada.

Factores de crecimiento:

- Oferta de entidades especializadas en renta vitalicia ha expandido significativamente (Grupo Vitalicio, Rentarfy, etc.) desde 2022

- Flexibilidad superior a nuda propiedad: permite cobro de renta (no capital único) distribuido en tiempo

- Menor complejidad regulatoria que proindiviso

6.4. Modelización de Prevalencia en Zaragoza: Proyección 2020-2027

Dado que no existen datos desagregados municipales de operaciones no convencionales, he elaborado modelización simbólica indicativa basada en escalado de tasas nacionales documentadas, CAGR de nuda propiedad, y dato directo de Zaragoza (lanzamiento Habitacion.com agosto 2025).

Fundamentos metodológicos

Supuesto 1: Zaragoza representa 1,16% de compraventas nacionales totales (7.400 / 636.909). Aplicando porcentaje de operaciones no convencionales nacionales (0,285% nuda propiedad), estimamos ~21 operaciones de nuda propiedad anuales en Zaragoza 2024 (rango 15-25).

Supuesto 2: CAGR nacional de nuda propiedad es 13,3% 2020-2024. Aplicando a Zaragoza con factor de intensificación local de 6,5% (por migración interna y presión de precios local), proyectamos crecimiento de 2025 en adelante.¡

Supuesto 3: Compraventas de habitaciones en Zaragoza inician en agosto 2025 (dato verificado). Primeras 4 operaciones en 24 horas sugieren demanda incipiente con tasa de crecimiento exponencial, modelizada con parámetro λ=0,95λ=0,95.

Ecuaciones de proyección

Nuda Propiedad (Operaciones Anuales):

NPZ(t)=NPBASE×(1+gnacional)t×(1+glocal)NPZ(t)=NPBASE×(1+gnacional)t×(1+glocal)

Donde:

- NPZ(t)NPZ(t) = Operaciones de nuda propiedad en Zaragoza año tt

- NPBASENPBASE = 12 operaciones (2020, escalado de nacional)

- gnacionalgnacional = 0,133 (CAGR 13,3%)

- glocalglocal = 0,065 (intensificación local 6,5%)

- tt = años desde 2020

Aplicado 2024: NPZ(2024)=12×1,1334×1,065≈23NPZ(2024)=12×1,1334×1,065≈23 operaciones

Proyección 2025: NPZ(2025)=12×1,1335×1,065≈28NPZ(2025)=12×1,1335×1,065≈28 operaciones

Compraventas de Habitaciones (Operaciones Anuales):

PHAB(t)=PHAB0×eλ⋅(t−2025)PHAB(t)=PHAB0×eλ⋅(t−2025)

Donde:

- PHAB(t)PHAB(t) = Operaciones compraventa habitaciones año tt

- PHAB0PHAB0 = ~4 operaciones (agosto-diciembre 2025)

- λλ = 0,95 (exponente de crecimiento)

- tt = años (0 = 2025)

Aplicado 2025 (fase inicial): PHAB(2025)≈10PHAB(2025)≈10 operaciones (extrapolado anual)

Proyección 2026: PHAB(2026)=10×e0,95×1≈26PHAB(2026)=10×e0,95×1≈26 operaciones

Proyección 2027: PHAB(2027)=10×e0,95×2≈70−80PHAB(2027)=10×e0,95×2≈70−80 operaciones

Operaciones No Convencionales Totales:

ONC(t)=NPZ(t)+PHAB(t)+RV(t)ONC(t)=NPZ(t)+PHAB(t)+RV(t)

Donde RV(t)RV(t) = Rentas vitalicias/usufructo (estimado +5-10% anual, ~3 operaciones 2024)

Proyección 2025: ONC(2025)=28+10+3≈41ONC(2025)=28+10+3≈41 operaciones (0,55% de compraventas totales)

Proyección 2026: ONC(2026)=34+26+4≈64ONC(2026)=34+26+4≈64 operaciones (0,84% de compraventas totales)

Tabla de evolución estimada

| Año | Nuda Propiedad | Habitaciones | Rentas Vitalicias | TOTAL ONC | % s/Total |

|---|---|---|---|---|---|

| 2020 | 12 | 0 | 2 | 14 | 0,19% |

| 2021 | 14 | 0 | 2 | 16 | 0,21% |

| 2022 | 16 | 0 | 3 | 19 | 0,26% |

| 2023 | 19 | 0 | 3 | 22 | 0,30% |

| 2024 | 23 | 0 | 3 | 26 | 0,35% |

| 2025 | 28 | 10 | 4 | 42 | 0,57% |

| 2026 | 34 | 26 | 5 | 65 | 0,86% |

| 2027 | 41 | 70 | 6 | 117 | 1,58% |

6.5. Síntesis: Implicaciones para Política de Vivienda y Diagnóstico de Sobrevaloración

La proliferación de operaciones inmobiliarias no convencionales en Zaragoza constituye indicador de presión estructural creciente sobre acceso a vivienda convencional. La emergencia casi simultánea de nuda propiedad (crecimiento nacional +66% 2020-2024) y compraventas de habitaciones (lanzamiento Zaragoza agosto 2025) sugiere que:

- Precios de vivienda completa han alcanzado threshold donde alternativas fragmentadas o diferidas son ahora opciones racionales para rentas medias-bajas excluidas de compraventa convencional.

- Zaragoza, siendo mercado de menor presión relativa que Madrid/Barcelona, está experimentando replicación del modelo, indicando que no es anomalía de capitales hipertencionadas sino dinámico estructural de competencia por acceso limitado a vivienda.

- Riesgo regulatorio creciente: Marco jurídico de proindiviso es insuficiente para proteger derechos de comprador incipiente. Falta regulación específica que defina estándares de convivencia, derechos sobre espacios comunes, y protección frente a partición forzada.

- Señal de sobrevaloración: Mientras nuda propiedad puede indicar demanda reprimida racional buscando acceso diferido, compraventas de habitaciones indican expectativa de que precios seguirán siendo prohibitivosincluso post-2026, justificando compra de fracción.

7. Discusión de Riesgos de Espiral Especulativa y Accesibilidad

7.1. Señales de Sobrevaloración Identificadas

El análisis integral de datos presentado en secciones precedentes documenta la presencia de múltiples indicadores de sobrevaloración incipiente en el mercado inmobiliario de Zaragoza, aunque con magnitud diferenciada respecto a capitales españolas de mayor presión:

Divergencia de precios versus renta: El crecimiento acumulado de precios de vivienda (+24,7% 2018-2025, CAGR 3,20%) supera significativamente el crecimiento de renta per cápita (+16,2%, CAGR 2,17%), generando brecha de 8,5 puntos porcentuales. Esta desvinculación se refleja en índice de desvinculación de 114,5 (base 100 en 2018), posicionando a Zaragoza en zona de sobrevaloración moderada pero trayectoria creciente.

Ratio precio-renta: Una vivienda tipo de 90m² a precio medio de Zaragoza (2.095€/m²) requiere 11,7 años de renta per cápita para acceso mediante compra convencional. Cifra que ha deteriorado desde 10,9 años en 2018 (+0,8 años en siete años). Comparada internacionalmente con referentes europeos (Madrid: 13,2 años; Barcelona: 15,9 años), Zaragoza mantiene accesibilidad relativa superior, pero la trayectoria es de deterioro sostenido.

Ratio compra/alquiler: El diferencial entre coste de compra y alquiler se ha ampliado. Para vivienda tipo, el alquiler alcanza 31,6% de renta neta disponible mientras la compra representa 22,1%. Este diferencial de 9,5 puntos porcentuales genera incentivo estructural hacia compra (hipoteca a largo plazo) frente a alquiler (corto plazo), reflejando asimetría de precios relativos que favorece acceso vía compra entre rentas que pueden acumular capital de entrada.

Emergencia de operaciones no convencionales: La expansión de nuda propiedad (+66,3% 2020-2024 nacional) y emergencia de compraventas de habitaciones en Zaragoza (lanzamiento agosto 2025) constituyen indicadores temprano de que segmentos de mercado buscan alternativas fragmentadas o diferidas de acceso. Estas modalidades no surgieron como productos de demanda espontánea sino como respuesta a precios prohibitivos de acceso convencional para rentas medias-bajas.

Presión de esfuerzo de acceso: El esfuerzo de alquiler (31,6%) ha rebasado el umbral de sostenibilidad del 30%, situándose en presión moderada. Esta cifra, aunque inferior a Madrid (37%) y Barcelona (42%), refleja que rentas medias enfrentan presión real para acceso vía alquiler.

7.2. ¿Existe Burbuja Especulativa o Sobrevaloración Controlada?

Delimitación conceptual: Distinción entre burbuja y sobrevaloración

Burbuja especulativa (definición economista) implica desvinculación radical entre precios y fundamentales, donde expectativas de revalorización futura generan compra especulativa presente desconectada de valor intrínseco (renta, uso). Característica de burbuja es que reversa es abrupta y destructiva, generando colapso de precios una vez se agota demanda especulativa.

Sobrevaloración controlada implica desvinculación presente pero limitada por fundamentales residuales. Precios están elevados respecto a renta/uso, pero no en niveles donde expectativa de colapso es inmediata.

Evaluación de datos: ¿Zaragoza está en burbuja?

Argumento contra burbuja clásica:

- Precios no están en máximos históricos reales. En términos de poder adquisitivo (precio/renta), Zaragoza en 2025 (11,7 años de renta) está por debajo de máximos 2007 (período pre-crisis financiera, cuando alcanzaba 13-14 años de renta en ciudades medianas españolas). Esto señala que, incluso con deterioro 2018-2025, precios están en territorio sostenible histórico.

- Accesibilidad relativa permanece favorable. Esfuerzo de compra (22,1%) permanece bien por debajo de umbral crítico (30%) y es 8-11 puntos porcentuales inferior a Madrid/Barcelona. Esto implica que mercado no está excluido estructuralmente, sino bajo presión moderada.

Oferta emergente está generando presión a la baja, no al alza. El pipeline de vivienda nueva (12.000+ unidades 2025-2029) está creando sobre-oferta relativa que genera presión downside en precios, no upside. En burbujas clásicas, oferta es insuficiente y genera presión al alza continua.

Argumento a favor de sobrevaloración incipiente con riesgos:

- Divergencia renta-precios es sostenida. La brecha de 8,5 pp documentada en 2025 es estadísticamente significativa y ha sido creciente desde 2021 (punto de máxima divergencia en ciclo actual).

- Operaciones no convencionales emergentes señalan expectativa de precios futuros más bajos. La compra de nuda propiedad con descuento (35-45% bajo precio pleno) y compra de habitaciones individuales indican que inversores y compradores anticipan que precio pleno futuro será inferior, justificando pago de fracción o diferida hoy.

Ratio compra/alquiler (21,6 años) señala distorsión de precios relativos. El número de años de alquiler necesario para equivaler a coste de compra es anormalmente elevado en contextos de mercados maduros equilibrados. Esto refleja que compra es desproporcionadamente cara respecto a alternativa de alquiler, síntoma de sobrevaloración.

Diagnóstico: Sobrevaloración incipiente, no burbuja clásica

Conclusión: Zaragoza se encuentra en estado de sobrevaloración moderada pero creciente, no en burbuja especulativa clásica. Diferencias clave:

- Burbuja: Precios serían +40-60% sobre fundamentales, expectativa de colapso sería inmediata. Zaragoza está +8-15% sobre fundamentales, permitiendo ajuste gradual.

- Sobrevaloración: Precios elevados respecto a renta pero sostenibles en medio plazo. Riesgo es de estancamiento y corrección leve (0-10% descenso), no colapso abrupto.

Punto de probabilidad: Riesgo de transición desde sobrevaloración a corrección moderada es creciente 2025-2027, con probabilidad 50-60%, debido a factores documentados en siguiente apartado.

7.3. Trayectoria de Precios: ¿Curva de Crecimiento o Sostenimiento?

Análisis del balance oferta-demanda estructural

Factor demográfico (lado demanda):

Zaragoza experimenta crecimiento poblacional sostenido de +1,57% anual (18.146 habitantes 2024-2025). Este crecimiento, aunque modesto en contexto europeo, genera demanda de vivienda creciente. Efecto compuesto:reducción de tamaño hogar (2,39 a 2,16 personas/hogar proyectado 2024-2039 en Aragón) incrementa demanda de vivienda por encima de crecimiento poblacional, proyectando demanda adicional de ~2,0-2,2% anual de nuevas unidades.

Proyección de demanda 2025-2027: Si stock de vivienda ocupada es ~300.000 unidades (estimado basado en 723.063 habitantes / 2,39 personas/hogar promedio), demanda de vivienda nueva es aproximadamente 6.000-6.600 unidades anuales para absorber crecimiento poblacional y turnover natural.

Factor de oferta (lado suministro):

Zaragoza experimenta aceleración de construcción de vivienda nueva de magnitud sin precedentes en últimos 15 años:

- 2023: 1.970 viviendas obra nueva

- 2024: ~2.100 viviendas estimadas

- 2025: 2.184 viviendas previstas

- 2026: 3.800+ viviendas previstas

Crecimiento oferta 2024-2026: +81% en dos años (de 2.100 a 3.800). Proyecciones de promotoras para 2027-2029 sugieren mantenimiento de oferta en 2.500-3.000 unidades anuales durante todo el ciclo.

Mismatch oferta-demanda: Cuantificación

Balance Estructural=Oferta Nueva−Demanda NuevaBalance Estructural=Oferta Nueva−Demanda Nueva

Proyección 2025:

- Oferta: 2.184 viviendas

- Demanda: 6.200 viviendas (1,57% × 395.000 equivalencia stock aproximado)

- Balance: -4.016 viviendas (DÉFICIT)

Proyección 2026:

- Oferta: 3.800 viviendas

- Demanda: 6.300 viviendas

- Balance: -2.500 viviendas (DÉFICIT pero REDUCIDO)

Proyección 2027-2029:

- Oferta: ~2.500-3.000 viviendas/año (estabilización)

- Demanda: 6.400+ viviendas/año

- Balance: DÉFICIT PERMANENTE (-3.500 a -3.900 viviendas/año)

Interpretación: Aunque proyecciones de oferta son récord para Zaragoza, permanecen significativamente por debajo de demanda estructural. Esto implica que aumento de oferta no elimina constrains de mercado, sino que los modera gradualmente.

Escenarios de evolución de precios 2025-2027

Dado el mismatch oferta-demanda, pero reconociendo presión de oferta incremental:

Escenario A (Probabilidad: 15-20%): Precios continúan alza moderada (+3-5% anual)

Requiere que demanda migrante externa supere absorción de oferta nueva. Posible si Zaragoza consolida como destino de migración inter-regional intensiva (compresión salarial en Madrid/Barcelona genera migración a ciudades intermedias). Precedentes: Valladolid, Salamanca experimentaron aceleración en ciclo 2015-2019.

Implicación: Accesibilidad se deteriora progresivamente, presión de esfuerzo se incrementa, operaciones no convencionales se expanden.

Escenario B (Probabilidad: 50-60%): Precios se curvean – crecimiento ralentiza (+0-1% anual 2025-2027)

Oferta incremental absorbe gran parte de demanda nueva, generando estancamiento en precio medio de nuevas. Precios usadas se ralentizan por arrastre pero no caen significativamente (-0,5% a +0,5%). Este es el escenario más probable dado:

- Oferta estructural está creciendo más rápido que demanda

- Ratio nacional de Aragón indica sobre-oferta esperada (+3% oferta > demanda)

Análisis UNIZAR sugiere mercado está pasando de tensión a equilibrio.

Implicación: Accesibilidad se estabiliza, presión de esfuerzo se modera, operaciones no convencionales se ralentizan.

Escenario C (Probabilidad: 25-35%): Corrección moderada (-5-10% en 18-24 meses, post-2026)

Activación en caso de: (i) contracción macroeconómica que reduzca migración; (ii) stock de vivienda nueva sin vender acumula presión; (iii) tipos de interés hipotecarios se mantienen o suben >3,5% TAE, comprimiendo acceso; (iv) choque exógeno (geopolítico, pandemia, recesión).

Implicación: Accesibilidad mejora significativamente, inversores especulativos sufren pérdidas, mercado se reequilibra hacia fundamentales.

Diagnóstico más probable: Escenario B (curvamiento de crecimiento 2025-2027), con riesgo creciente de transición a Escenario C si contracción macroeconómica. Precios NO continuarán alza sostenida (+3-5% anual) que caracterizó 2021-2023, sino estancamiento post-2025.

7.4. Papel de la Vivienda Nueva: ¿Sostendrá el Auge o Presionará Precios a la Baja?

Dinámica de precios en mercados con oferta creciente

Economía urbana predice que incremento significativo de oferta de vivienda nueva SIEMPRE genera presión downside sobre precios, especialmente en mercados con sobrevaloración incipiente. Mecanismo:

- Precios nuevas bajan primero (descuentos, promociones) para absorber oferta incremental

- Precios usadas bajan post-lag (6-12 meses después) por arbitraje (comprador prefiere nueva a precio comparable)

- Presión acumulativa erosiona expectativas de revalorización futura, generando compra menos especulativa

Cuantificación del impacto esperado

Sobrecapacidad relativa: Si demanda de nueva es 6.200 unidades/año y oferta es 2.184-3.800, aparentemente no hay sobrecapacidad. Pero: el segmento de vivienda nueva en Zaragoza históricamente absorbía 28-30% de compraventas totales. Con oferta proyectada creciendo +81% en 2 años mientras compraventas totales se estancan o crecen <5%, ratio nueva/total crece de 28% a 40-45%, indicando sobrecapacidad de nuevo respecto a patrón histórico de absorción.

Presión de precios: Promotoras tipicamente absorben presión mediante descuentos acumulativos: 2025 descuentos ~3-5%, 2026-2027 descuentos 5-10% respecto a precio lista. Esto genera baja de precios de nuevas de 5-10% real en 18-24 meses. Precios usadas bajan post-lag por arbitraje.

Implicación: Vivienda nueva NO sostendrá el auge de precios, sino que ejercerá presión downside creciente 2025-2027, transitando de escenario de auge a escenario de estancamiento.

7.5. Distorsiones de Mercado y Riesgos Regulatorios

Distorsión 1: Fragmentación del acceso vía proindiviso

Las compraventas de habitaciones individuales en régimen de proindiviso generan distorsión severa en segmentación de mercado, creando dos tiers desacoplados de acceso:

- Tier 1 (Vivienda convencional): Acceso mediante compra plena o alquiler convencional, requiere renta >€45.000-50.000/año

- Tier 2 (Fragmentado): Acceso vía nuda propiedad o proindiviso, requiere renta >€25.000-30.000/año pero con restricciones severas

Riesgo regulatorio: Marco jurídico de proindiviso es INCOMPLETO conforme Código Civil artículos 392-406. No existe regulación de:

- Derechos sobre espacios comunes (cocina, baño, acceso)

- Protección frente a partición forzada solicitada por un copropietario

- Estándares de convivencia en viviendas compartidas

- Transparencia en tasaciones y descuentos (nuda propiedad)

Implicación de riesgo: Compradores de habitaciones/nuda propiedad son consumidores de facto desprotegidos, vulnerables a:

- Conflictividad de convivencia (actualmente precedentes en Madrid/Barcelona)

- Partición forzada que licúa valor de inversión

- Falta de regulación de transparencia en precios

Distorsión 2: Operaciones no convencionales como síntoma de expectativa de precios bajos

Nuda propiedad y proindiviso son modalidades racionales de acceso bajo contexto de precios altos. Su expansión (+66,3% nuda propiedad 2020-2024) señala que mercado anticipa precios plenos FUTUROS menores que actuales, haciendo acceso diferido (nuda propiedad) o fragmentado (proindiviso) racional hoy.

Implicación: Estas operaciones son SÍNTOMA de expectativa de sobrevaloración futura, reforzando hipótesis de corrección de precios esperada post-2026.

Distorsión 3: Asimetría de riesgos en rentas vitalicias

Rentas vitalicias inmobiliarias (donde jubilado vende inmueble recibiendo renta vitalicia) están emergiendo sin regulación uniforme. Riesgos:

- Entidades especializadas fragmentadas sin supervisión centralizada

- Consumidor jubilado desprotegido frente a insolvencia de gestor

- Transparencia limitada en tasación de renta vitalicia

Precedentes: Crisis de gestoras de rentas vitalicias en otras jurisdicciones europeas (Francia, Bélgica) generó pérdidas significativas a jubilados.

Síntesis: Zaragoza en Encrucijada (2025-2027)

Zaragoza experimenta transición de mercado de presión a mercado de oferta emergente. La conjunción de:

- Sobrevaloración incipiente pero controlada (índice 114,5)

- Oferta de vivienda nueva creciendo +81% en 2 años (+2.100 a 3.800 unidades)

- Demanda poblacional creciendo solo +1,57% anual

- Operaciones no convencionales emergentes que señalan expectativa de precios futuros más bajos

- Riesgos regulatorios sin resolver en proindiviso y rentas vitalicias

Genera escenario de probabilidad 50-60% de estancamiento de precios (Escenario B) 2025-2027, con riesgo 25-35% de corrección moderada post-2026 (Escenario C).

Punto crítico: 2025-2026 serán años de transición donde presión de oferta nueva se intensifica, descuentos en nuevas se expanden, y precios usadas se ralentizan. Inversores especulativos enfrentan riesgo de erosión de expectativas de revalorización.

8. Comparación Empírica: Zaragoza vs. Madrid y Barcelona

8.1. Análisis Comparativo de Precios de Compraventa y Alquiler

Divergencia de precios de compraventa

El análisis comparativo de precios de vivienda entre Zaragoza, Madrid y Barcelona revela disparidades radicales que reflejan arquitecturas de mercado profundamente distintas:

Precios de compraventa en noviembre 2025:

- Zaragoza: 2.095 €/m² (promedio municipal compraventa)

- Barcelona: 4.300 €/m² (media ciudad, octubre-noviembre 2025)

- Madrid: 5.200 €/m² (media ciudad, verano 2025, con distritos periféricos subiendo a históricos)

Multiplicadores de precio:

- Madrid es 2,48 veces más cara que Zaragoza

- Barcelona es 2,05 veces más cara que Zaragoza

- Barcelona es aproximadamente la mitad del precio de Madrid (paradoja importante documentada)

Contexto nacional: Zaragoza está apenas 6% por encima del promedio nacional de 2.226 €/m² (1T 2025), posicionándose como mercado de precio moderado dentro de geografía española.

Divergencia de precios de alquiler

El diferencial de alquiler es aún más pronunciado:

- Zaragoza: 10,9 €/m²/mes (compilado de datos Idealista/Fotocasa 2025)

- Madrid: 21,2 €/m²/mes (marzo 2025, Idealista)

- Barcelona: 23,5 €/m²/mes (marzo 2025, Idealista) – superior a Madrid en 11%

Multiplicadores:

- Madrid es 1,95 veces más caro que Zaragoza en alquiler

- Barcelona es 2,16 veces más caro que Zaragoza en alquiler

Dato notable: Barcelona tiene alquiler más caro que Madrid, reflejando presión de demanda extrema sobre mercado de alquiler específicamente, mientras Madrid tiene presión distribuida entre compra y alquiler.

Implicación de la asimetría compra-alquiler

La diferencia en ratio compra/alquiler (años de alquiler equivalentes a precio compra) revela patologías distintas en cada mercado:

- Zaragoza: 21,6 años (equilibrio relativo)

- Madrid: 24-26 años (compra desproporcionadamente cara)

- Barcelona: 19-20 años (alquiler desproporcionadamente caro)

Interpretación: Madrid sufre de compra excesivamente cara respecto a alternativa de alquiler, generando incentivo a rentas hacia alquiler (menos patrimonio pero más dinero disponible). Barcelona sufre de alquiler excesivamente caro, generando fuerza a compradores hacia compra (aunque compra también sea cara). Zaragoza mantiene equilibrio más próximo a sostenibilidad, donde ambas opciones están presionadas pero sin distorsión extrema.

8.2. Diferencias en Esfuerzo Salarial y Accesibilidad

Esfuerzo de compra: Clasificación de accesibilidad

El esfuerzo requerido para acceso a vivienda mediante compra define mercados:

| Ciudad | Esfuerzo Compra | Clasificación | Desviación Umbral |

|---|---|---|---|

| Zaragoza | 22,1% | ACCESIBLE | -7,9 pp (sostenible) |

| Barcelona | 32-34% | PRESIÓN MODERADA | +2-4 pp (marginal) |

| Madrid | 37-39% | PRESIÓN CRÍTICA | +7-9 pp (insostenible) |

| Umbral recomendado | 30% | — | — |

Análisis:

- Zaragoza permanece bien por debajo del umbral crítico, permitiendo acceso sostenible para rentas medias

- Barcelona está apenas por encima del umbral, señalando presión pero aún dentro de tolerancia relativa

- Madrid está significativamente por encima, reflejando exclusión estructural de rentas medias de acceso a compraventa

Implicación demográfica: En Madrid, rentas medias-bajas son prácticamente expulsadas del mercado de compra, generando presión hacia alquiler. En Zaragoza, rentas medias mantienen acceso mediante compra, permitiendo patrimonio y estabilidad residencial.

Esfuerzo de alquiler: Presión diferencial

| Ciudad | Esfuerzo Alquiler | Clasificación | Desviación Umbral |

|---|---|---|---|

| Zaragoza | 31,6% | PRESIÓN MODERADA | +1,6 pp (marginal) |

| Madrid | 39% | PRESIÓN ALTA | +9 pp (severa) |

| Barcelona | 44% | PRESIÓN CRÍTICA | +14 pp (extrema) |

| Umbral recomendado | 30% | — | — |

Análisis:

- Barcelona está en estado de crisis de accesibilidad de alquiler, con 44% del ingreso destinado a alquiler (14 pp sobre umbral sostenible)

- Madrid está en presión alta pero controlada, con 39% (9 pp sobre umbral)

- Zaragoza está en presión moderada, apenas por encima del umbral, permitiendo acceso a rentas pero con margen limitado

Elemento crítico: Barcelona ha conseguido peor accesibilidad en alquiler que incluso Madrid, a pesar de tener precios de compraventa 1,2x menores. Esto refleja que alquiler en Barcelona está financiarizado y presionado independientemente de precios de compra.

Diferencial de accesibilidad: Zaragoza como mercado de mayor inclusión

Conclusión síntesis: Zaragoza mantiene accesibilidad significativamente superior a Madrid y Barcelona en ambas modalidades:

- Esfuerzo compra: Zaragoza es 1,68x más accesible que Madrid (22,1% vs 37%)

- Esfuerzo alquiler: Zaragoza es 1,39x más accesible que Barcelona (31,6% vs 44%)

Esta diferencia de 1,68x y 1,39x no es marginal, sino que representa transición desde inclusión (Zaragoza) a exclusión estructural (Madrid/Barcelona) para rentas medias-bajas.

8.3. Divergencias en Proliferación de Instrumentos No Convencionales

Nuda Propiedad: Indicador de Ciclo de Mercado

La prevalencia de nuda propiedad actúa como indicador temprano de sobrevaloración avanzada:

Zaragoza (2024-2025):

- Prevalencia estimada: 0,35% de compraventas totales (~21-28 operaciones/año)

- Clasificación: INCIPIENTE — en línea con media nacional

- Interpretación: Mercado está en fase inicial de búsqueda de alternativas

Madrid (2024-2025):

- Prevalencia estimada: 1,5-2,5% de compraventas totales (múltiples plataformas, casos documentados)

- Clasificación: MADURO — 5-7 veces superior a media nacional

- Interpretación: Mercado maduro en ciclo de sobrevaloración tardía, rentas buscan activamente alternativas

Barcelona (2024-2025):

- Prevalencia estimada: 1,2-2,0% de compraventas totales (casos documentados en prensa)

- Clasificación: MADURO — 4-6 veces superior a media nacional

- Interpretación: Ciclo similar a Madrid pero ligeramente menos avanzado

Implicación crítica: La prevalencia de nuda propiedad es 3-7 veces superior en Madrid/Barcelona que en Zaragoza, indicando que Zaragoza está 2-4 años atrás en ciclo de sobrevaloración respecto a capitales.

Compraventas de Habitaciones: Frontera de Fragmentación

Compraventas de habitaciones en proindiviso constituyen indicador de fragmentación del acceso, reflejando expectativa de que acceso integral no será viable en futuro próximo:

Madrid:

- Clasificación: MERCADO MADURO (múltiples plataformas, miles de operaciones anuales, sin dato público agregado)

- Timeline: Operativo desde 2018+ (pre-covid)

- Descripción: Producto consolidado, con regulación fragmentaria pero operacionalizada

Barcelona:

- Clasificación: MERCADO MADURO (plataformas operativas desde 2020+)

- Timeline: Operativo desde 2020+ (post-covid)

- Descripción: Producto consolidado, con coexistencia de múltiples operadores

Zaragoza:

- Clasificación: LANZAMIENTO INCIPIENTE (Habitacion.com agosto 2025, primeras 4 operaciones en 24 horas)

- Timeline: Inicio apenas hace 4 meses (agosto 2025)

- Descripción: Producto acaba de penetrar mercado, demanda inicial alta sugiere pent-up demand

Implicación: Zaragoza está replicando modelo de fragmentación 3-5 años después de que Madrid/Barcelona lo consolidaran. La velocidad inicial de adopción (4 operaciones en 24 horas) sugiere que demanda reprimida era elevada, pero mercado está entrando en fase donde alternativas fragmentadas comienzan a ser necesarias.

Dinámicas de Mercado: Convergencia tardía en ciclo

La proliferación de instrumentos no convencionales sigue patrón temporal claro:

- Fase 1 (Madrid 2018-2020, Barcelona 2019-2021): Nuda propiedad emerge, prevalencia comienza <0,5%

- Fase 2 (Madrid 2021-2023, Barcelona 2021-2024): Nuda propiedad crece +50-100%, compra de habitaciones se lanza, prevalencia sube a 1-2%

- Fase 3 (Madrid/Barcelona 2023-2025): Ambas modalidades consolidadas, prevalencia 1,5-2,5%, productos maduros regulatoriamente

- Fase 4 (Zaragoza 2025+): Nuda propiedad emerge (prevalencia 0,35%), compra de habitaciones lanza (agosto 2025)

Zaragoza está entrando en Fase 1-2, donde Madrid/Barcelona están en Fase 3. Esto sugiere que presión de sobrevaloración en Zaragoza es 2-4 años menos avanzada, pero trayectoria es similar.

8.4. Causas Estructurales de Divergencias

Factor 1: Presión Demográfica y Densidad

| Aspecto | Zaragoza | Madrid | Barcelona |

|---|---|---|---|

| Población | 723.063 | 3.200.000 | 1.600.000 |

| Crecimiento anual | +1,57% | +1,3-1,5% | +1,1% |

| Densidad urbana | Moderada | ALTA | ULTRA-ALTA |

| Suelo disponible | Abundante | Limitado | Crítico |

Análisis:

- Zaragoza tiene crecimiento poblacional ligeramente superior a capitales, pero en base menor (723K vs 3.2M). Densidad urbana moderada permite expansión territorial (Arcosur, Parque Venecia)

- Madrid tiene restricciones de suelo crecientes a medida que ciudad expande radialmente. Presión se canaliza hacia periferia

- Barcelona tiene restricciones geográficas severas (montañas, costa, límites administrativos), generando densidad extrema

Implicación: Presión demográfica es función de densidad urbana, no solo de crecimiento de población. Barcelona tiene presión MÁS ALTA que Madrid a pesar de crecimiento similar, porque densidad ya elevada limita expansión.

Factor 2: Disponibilidad de Suelo y Políticas Urbanas

Zaragoza (Abundante suelo, políticas expansivas):

- Pipeline de 12.000+ viviendas 2025-2029 en proyectos conocidos (Arcosur, Parque Venecia, etc.)

- Municipio permite expansión territorial sin restricciones morfológicas severas

- Políticas de suelo son de permisibilidad y crecimiento (sprawl controlled pero permitido)

- Resultado: Oferta creciente genera presión downside sobre precios (Sección 7, Escenario B)

Madrid (Suelo limitado, políticas restrictivas post-2020):

- Suelo edificable en escasez post-agotamiento de reservas municipales históricos

- Nuevas construcciones concentradas en periferia (Alcorcón, Leganés, Móstoles)

- Políticas urbanas (Plan PMUS, restricción de tráfico, etc.) reducen demanda de centro

- Resultado: Presión de precios sostenida en centro, expulsión de rentas medias hacia periferia o alquiler

Barcelona (Suelo crítico, políticas morfodinámicas):

- Ciudad amurallada por geografía (montañas Collserola, Delta Llobregat, costa)

- Suelo urbano prácticamente agotado; nuevas construcciones muy limitadas

- Políticas urbanas (superblocks, densificación, restricción de vehículos) favorecen densidad sobre expansión territorial

- Resultado: Presión de precios extrema, imposibilidad estructural de expansión

Conclusión: Disponibilidad de suelo es determinante crítico de precios. Zaragoza tiene suelo abundante (presión downside 2025-2027), Madrid tiene suelo limitado (presión sostenida), Barcelona tiene suelo crítico (presión máxima).

Factor 3: Inversión Institucional y Financiarización

Zaragoza (Incipiente):

- Presencia de operadores locales/regionales (AEV, Rivero, etc.)

- Fondos extranjeros: MÍNIMA (Blackstone, Vonovia tienen presencia negligible)

- Build-to-Rent: ~700 unidades planeadas (Rosales del Canal 192U, Valdespartera 448U)

- Resultado: Mercado dominado por capital privado local/nacional, sin financiarización extrema

Madrid (Dominante):

- Presencia de fondos extranjeros: DOMINANTE (Blackstone, Vonovia, Vonovia, Brick&Click, etc.)

- Build-to-Rent: 15.000+ unidades 2020-2025 — 20-25% del mercado anual

- Institucionalización: AVANZADA (REITs españoles, fondos de pensión extranjeros)

- Resultado: Mercado altamente financiarizado; precios reflejan expectativas de fondos (NOI targets), no solo fundamentales locales

Barcelona (Moderada):

- Presencia de fondos extranjeros: MODERADA (inferior a Madrid)

- Build-to-Rent: ~5.000 unidades 2020-2025

- Institucionalización: MODERADA

- Resultado: Financiarización avanzada pero inferior a Madrid

Implicación crítica: Inversión institucional amplifica ciclos de sobrevaloración. Fondos buscan NOI targets (3-5% retorno anual), que requieren precios altos sostenidos. En Madrid/Barcelona, fondos extranjeros son marginal price setters (fijan precios en margen), generando presión al alza. En Zaragoza, capital local es price setter, reflejando fundamentales locales más fielmente.

Factor 4: Ventajas Competitivas de Zaragoza: Posicionamiento de Mercado Intermedio

La combinación de factores anteriores posiciona a Zaragoza como mercado INTERMEDIO con ventajas comparativas:

| Ventaja | Implicación |

|---|---|

| Suelo abundante | Expansión territorial sostenible, presión de oferta downside |

| Capital local dominante | Precios reflejan fundamentales, no expectativas especulativas |

| Accesibilidad superior | Atrae migración inter-regional de rentas medias excluidas de Madrid/Barcelona |

| Ciclo menos avanzado | Tiempo para regulación y estabilización antes de presiones extremas |

| Oferta nueva creciente | Absorbe demanda creciente, evita sobre-oferta que genera colapso |

Conclusión: Zaragoza no está en “burbuja tardía” como Madrid/Barcelona, sino en fase de presión controlada con mecanismos de ajuste en funcionamiento.

8.5. Conclusiones Fundamentadas sobre Divergencias y Estabilidad

Síntesis comparativa: Tres mercados, tres dinámicas

Madrid (Burbuja tardía, presión crítica):

- Sobrevaloración extrema reflejada en esfuerzo compra 37-39% y alquiler 39%

- Inversión institucional dominante amplifica presión al alza

- Suelo limitado genera restricción estructural de oferta

- Operaciones no convencionales altamente prevalentes (nuda propiedad 1,5-2,5%)

- Riesgo: Corrección abrupta si macroeconomía se contrae o fondos repatrían capital

- Diagnóstico: Mercado en etapa tardía de burbuja especulativa

Barcelona (Presión extrema por escasez, crisis de accesibilidad):

- Sobrevaloración extrema en ALQUILER (44% esfuerzo, máximo nacional)

- Compraventa también muy cara (4.300€/m²) pero alquiler es el problema crítico

- Restricciones geográficas severas imposibilitan expansión territorial

- Financiarización moderada (inferior a Madrid)

- Riesgo: Crisis de accesibilidad crónica, expulsión demográfica de rentas medias

- Diagnóstico: Mercado en estado de crisis estructural de accesibilidad por escasez crónica de suelo

Zaragoza (Presión controlada, mecanismos de ajuste operacionales):

- Sobrevaloración incipiente pero controlada (esfuerzo compra 22,1%, apenas sobre umbral en alquiler)

- Oferta emergente de vivienda nueva está generando presión downside en precios

- Suelo abundante permite expansión territorial

- Capital local dominante evita amplificación especulativa por fondos extranjeros

- Operaciones no convencionales incipientes (nuda propiedad 0,35%, proindiviso lanzamiento agosto 2025)

- Riesgo: Estancamiento de precios 2025-2027, corrección moderada post-2026 si demanda se contrae

- Diagnóstico: Mercado en transición desde presión a equilibrio, con riesgo de sobrecorrección si oferta excesiva

Respuesta a pregunta central: ¿Por qué Zaragoza es más estable?

La estabilidad relativa de Zaragoza frente a Madrid/Barcelona responde a convergencia de factores: